S&P 500 Turun di 2022: Alasan Mengapa Investor Membeli Harga Penurunan

Pasar saham AS menghadapi awal tahun perdagangan yang sulit, tetapi ini merupakan hal yang normal pada tahun tengah e, dilihat dari standar historis. Apakah investor membeli harga penurunan?

2022 dimulai dengan ekuitas jatuh karena bank sentral bersiap untuk menghapus akomodasi moneter. Sekarang setelah perang dimulai di Eropa Timur, gelombang sanksi internasional terhadap Rusia mengancam akan menurunkan harga ekuitas.

Inflasi semakin memanas di Amerika Serikat serta di bagian lain dunia. Pandemi COVID-19 memicu gelombang stimulus moneter dan fiskal yang belum pernah terjadi sebelumnya, yang mengakibatkan kenaikan harga barang dan jasa secara berlebihan.

Meningkatnya inflasi memaksa bank sentral untuk meninjau kembali mandat stabilitas harga mereka. Dengan demikian, banyak dari mereka yang berada di negara maju telah menaikkan suku bunga atau berencana untuk melakukannya.

Salah satu yang berada di jalur untuk mulai menaikkan suku bunga adalah Federal Reserve. Fed baru saja mengakhiri pelonggaran kuantitatifnya, dan itu mengisyaratkan kenaikan suku bunga dana federal pada bulan Maret. Selain itu, Fed akan memulai proses penyusutan neraca, sehingga semakin memperketat kebijakan moneter.

Dengan demikian, ekuitas benar-benar menghadapi masalah. Selain itu, perang membuat harga minyak di atas $120; oleh karena itu, inflasi kemungkinan akan terus meningkat.

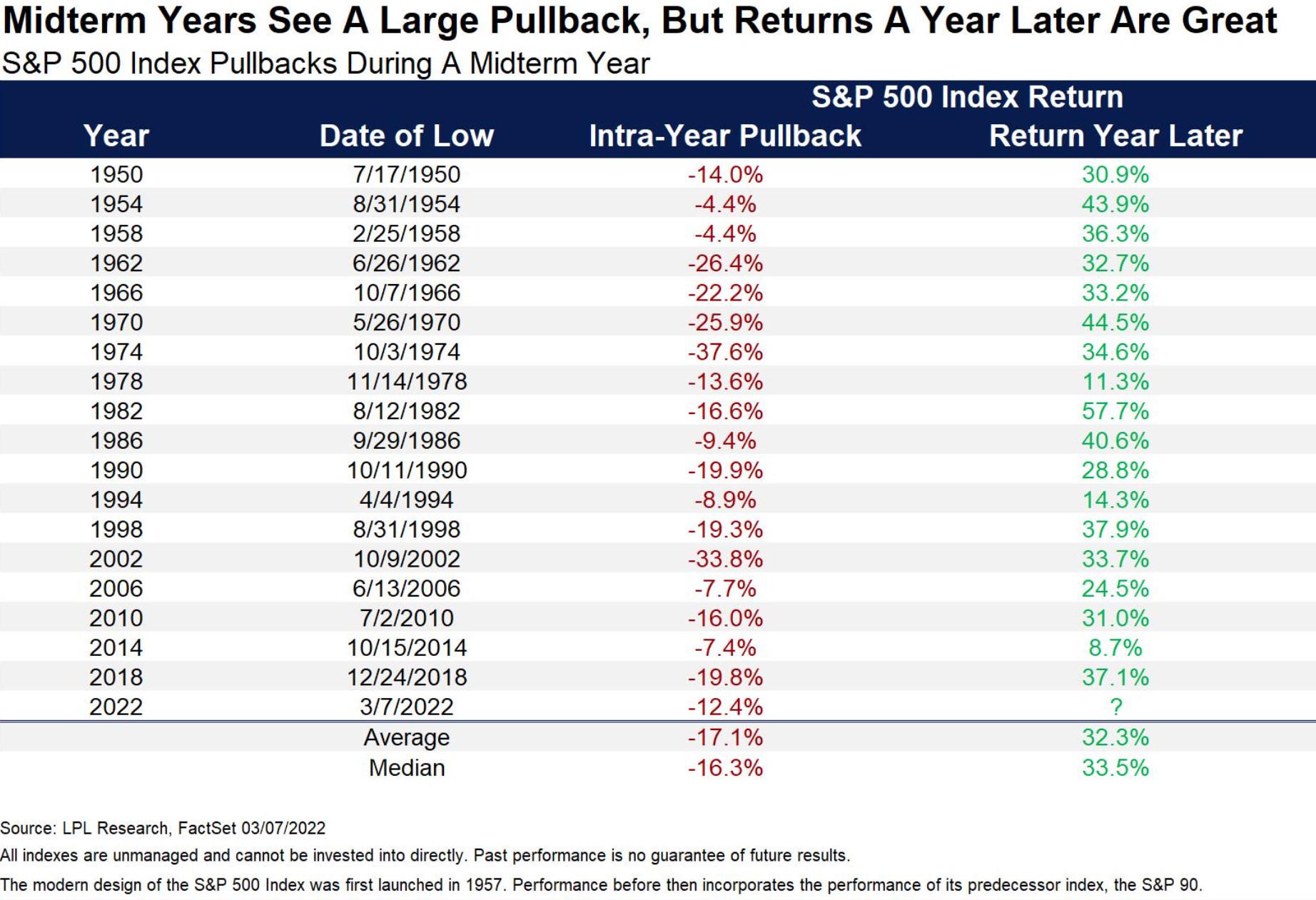

Tahun ini adalah tahun tengah semester di Amerika Serikat, dan harga saham biasanya terkoreksi pada tahun seperti itu. Tetapi jika sejarah memberi tahu kita sesuatu, investor harus membeli harga penurunan.

Membeli penurunan di tahun tengah semester masuk akal

Tahun tengah semester biasanya memicu penurunan besar. Penurunan intra-tahun sejak 1950 rata-rata adalah -17,1%, dengan tahun 1974 mencatatkan yang terbesar – turun -37,6%.

Jika kita mempertimbangkan krisis minyak dan guncangan inflasi tahun 1974 serta membandingkannya dengan kondisi hari ini, maka saham mungkin mengalami lebih banyak penurunan ke depan. Namun, bahkan jika itu akan terjadi, sejarah memberi tahu kita bahwa investor harus tetap optimis.

Sejarah memberi tahu kita bahwa, satu tahun kemudian, pengembalian rata-rata melebihi 30%. Oleh karena itu, investor akan terus mencoba untuk memilih titik terendah dan menyesuaikan portofolio mereka untuk memposisikannya tahun depan.